鏈上信貸

無需抵押品也能在 DeFi 完成借貸?

自人類有商業活動以來,「借貸」一直扮演著重要的角色。一個經濟體由其總交易量組合而成,交易量則由貨幣和借貸組成,借貸讓人們能夠用未來的收入換取今天的消費力,進而提升整體經濟活動的 multiplier,讓整個經濟體制更為活絡。在區塊鏈世界中,智能合約中 “Code Is Law” 的機制讓在鏈上的借貸達到了傳統金融無法觸及的領域:如 Aave, Compound 等 DeFi 1.0 的協議允許用戶透過抵押自己的加密資產借出其他資產,無需任何信任機制,只要交易上鏈,不需要繁雜的 KYC 程序,一次借貸的交易就已經完成。

然而,智能合約帶來便利的同時,也必須犧牲掉一些功能以維持安全性。在這些 DeFi 借貸協議中,因為沒有辦法追溯用戶的還款,用戶必須要超額抵押,即提供價值高於借出資產的抵押品,才能進行借貸。超額抵押降低了用戶的資金效率,也成為了區塊鏈上借貸的一大痛點。

在快速發展的 DeFi 領域中,鏈上信貸 (Undercollateralized Lending)是為了解決鏈上借貸資金效率的問題,所出現的一種新型態借貸。在鏈上信貸中,Borrower 只需要提供部分抵押品或是無需抵押品,就可以根據借出資產來進行操作,而承擔較高風險的 Lender 則可以獲得高達 10-20% APY 的穩定幣報酬。在這篇文章中,我們將帶大家認識這種鏈上的新型態借貸,目前發展得不錯的相關平台,以及其未來可能的發展。

鏈上信貸平台

TrueFi

TrueFi 是一個由 a16z, Alamenda Research 的機構支持的鏈上信貸平台,其主要的機制為一般用戶 (lender) 可以把不同的穩定幣存入 TrueFi Pool 中,而 Pool 則會再將這些穩定幣借給不同的機構。

Borrower

對於機構方而言,想要跟 TrueFi 借款大概如下:首先機構必須先通過 TrueFi 團隊的 KYC/AML 審查、信用評鑑等流程,通過之後機構必須到 TrueFi 的 Governance Forum 發起借款的提案,由 TRU (TrueFi 的治理代幣) 的投票通過後,機構才能將款項提出。

一般而言,TrueFi 的放款長度大約介於 30 - 90 天之間,從 TrueFi 的網站上可以看到不同池子所放出去的 Loan 分別的 Term 為何,一定程度上提升了借貸的透明度。

Lender

TrueFi 的 Lender 多數為一般用戶,由於 TrueFi 支援多種穩定幣幣種,用戶可以根據自己持有的穩定幣來決定要投資在哪個池子裡。在將資金存入池子之後,用戶會拿到一個 LP Token (如 tfUSDC),這些 LP Token 會根據借款人會準時支付利息以及還款的假設,隨著每個 Block 的 Timestamp 增加不斷升值。

圖

值得一提的是,由於 TrueFi 上的借貸是一個資金池,當 Lender 想 Withdraw 時會根據池子內的利用率 (總貸出金額 / 池子總金額) 來計算 Withdrawal Fee,Withdrawal Fee 會隨著利用率的提高而指數上升,主要是希望能夠透過這個 Fee 的設計來讓最需要將資金提出的用戶能先將資金提出。

TRU Staker

TrueFi 的治理代幣為 TRU,而質押 TRU 的主要好處是目前可以分到 Protocol 100% 的 Revenue (以 Interest Rate 的抽成為主) 以及參與治理投票(如上述決定是否要放行某個機構的借款要求)。相對的,TRU Staker 因為參與了治理的過程,也必須承受當借款方違約時的部分風險。

When Default Happens

當借款方違約,即未如期償還借款及利息時,以下幾件事會發生:

TrueFi 本身有設置一個 SAFU Fund,這個 SAFU Fund 會先試著償還違約金額

10% 的 Staked TRU 會被從 staking pool 移轉到 SAFU Account 來 Cover 違約金額

如果以上兩點都還不夠還完,剩下的會計算成 Uncovered Amount,並發行對應的 ERC20 Token 給 Lender 們

TrueFi 團隊會發起法律訴訟,如果有將欠款追回持有 Uncovered Token 的 Lender 能夠最優先拿回欠款

Maple Finance

Maple Finance 由 Alamenda Research, Polychain Capital 等 VC 支持,其機制和 TrueFi 相似,Lender 將資金存入 Maple 的池子中,而通過信用審核的機構能夠從池子中拿到借款,借款的 Term 也大約介於 3-6 個月之間。

Pool Delegate

Maple 較為特別的一點是資金池並不是由 Maple 官方管理,而是由 Pool Delegate 運營著。Pool Delegate (PD) 類似於信貸管理人的角色,他們必須要對 Borrower 進行信用審核,並維護放款、收利息等操作。我們可以簡單想像 Maple 是一家基金公司,每位 Pool Delegate 是一支基金的管理人,而每一筆放款則是 Portfolio 中的標的。

Pool Delegate 在成立 Pool 時,必須先 Deposit 一部分資金作為保證金,這些錢在 Borrower 違約時會被當作 “First Loss Capital” 優先償還 Lender。這樣設計的好處是能有效減少 Pool Delegate 作惡的可能性,並讓 Pool Delegate 的利益和 Pool Lender 的利益維持掛鉤。相對的, Pool Delegate 能獲得 Pool 中 10% 的利息收入作為報酬。

Borrower

在 Maple 上的借款方一樣皆為機構方,能夠通過審核的機構則根據每位 Pool Delegate 所訂定出的標準有所不同。以 Orthogonal Trading 所開設的資金池來說,其篩選的借款方亦要求為 Market Maker,或是做 Delta Neutral 策略的 Hedge Fund 才能通過審核。

Lender

Maple 上的放款方能夠根據不同 Pool Delegate 的 Trade Record 來選擇想要將資金停泊在哪個池子裡。將資金存入池子後,Lender 能夠獲得象徵放款憑證的 LP Token,並可將 LP Token Stake 進 Pool 裡面,賺取額外的 MPL (Maple 的治理代幣) 作為獎勵。

和 TrueFi 透過 Withdraw Fee 的模型來控管 Withdraw 不同,Maple 的 Withdraw 機制較為特別:Lender 存入資金後會有 90 天的閉鎖期,在 90 天過後 Lender 必須要先申請 Withdraw,等待 10 天的 Cooldown Period 後,才能進入為期 48 小時的 Withdraw Window。如果池子裡剛好有額外的資金還未放貸出去,在 Withdraw Window 中的 lender 才可以將資金領回,否則就必須再重新申請一次 Withdraw,等待 10 天,直到池子內有足夠的資金才能完成提款。

MPL Staker

持有 MPL 的 Staker 會先在 Balancer 上提供 USDC+MPL 的流動性,再將拿到的 LP Token BPT Stake 進 Maple 中 Staker 想要提供 Coverage 的池子。BPT Staker 的好處是能夠在質押的池子中得到一部分的利息作為獎勵,缺點則是 Stake 進 Maple 中的 BPT 在違約發生時都會被清算,用來償還 Pool 中的 Lender。

When Default Happens

當某個池子違約發生時,Pool Delegate 初始所提供的保證金會全數被清算,除此之外,質押在該池的 MPL Staker 的 LP Token 也會全數被清算以償還 Lender。Pool Delegate 也會對違約機構發起相關法律訴訟。

GoldFinch

Goldfinch 和 TrueFi、Maple 相似,GoldFinch 也是由知名 VC (a16z、Coinbase Ventures) 所支持的信貸平台。其主要的商業模式也是由企業向社群提出借款 Proposal,而 Proposal 通過之後企業便能夠不用提供「超額」抵押品便可借到款項。

不同於 TrueFi 和 Maple 的是,GoldFinch 平台上的借款方並不是幣圈的 Market Maker 和 Hedge Fund,而是新興市場的信貸公司。這些信貸公司從 GoldFinch 上取得借款後,會再到實體經濟放貸給需要貸款的中小型企業,以此賺取利差。在三者中,GoldFinch 是目前唯一一個和實體經濟有所掛鉤的,是 DeFi 和實體經濟連結很好的一個例子。

Auditor

在 GoldFinch 上首先要介紹的是 Auditor,Auditor 是 GoldFinch 治理代幣 GFI 的 Staker,主要負責的工作是投票決定是否放款給某個借款方。當一個新的借款方提出借款的提案時,GoldFinch 會隨機選出 9 個 Auditor,這些 Auditor 必須根據借款方提供的信用資訊進行人工審核,並進行投票決定是否放款。只有投票給多數結果的 Auditor 能夠獲得額外 GFI 的獎勵,以此作為誘因來鼓勵 Auditor 做出對平台最好的選擇。

Borrower

上述提到,GoldFinch 平台上的借款方多為新興市場的信貸公司,在提出借款提案時,借款方必須提出 Term Sheet 及信用證明來讓 Auditor 審核,且亦必須質押 GFI 來當作借款的保證金,以及提供實體經濟中的資產作為抵押品,如應收帳款、銀行現金等。

Lender & Backer

GoldFinch 上對於普遍意義上的貸方有分層 (Tranches) 的設計,其中一般的貸方 (Senior Tranches) 稱為 Lender,風險較高的 (Junior Tranches) 稱為 Backer。其中 Backer 可以選擇自己想要存放資金的池子來投放資金,而 Lender 則是統一將資金存入 Senior Pool,由 GoldFinch 的合約根據 Model 將資金部署在每個池子裡。

成為 Backer 的好處是,Senior Pool 中 20% 的利息會分給 Backer,且因為 GoldFinch 目前的資金分配的設計 (Leverage Model) 都是 4X,即每個池子裡 80% 會是 Senior Pool 的資金,20% 才是 Backer 的資金,因此 Backer 所拿到的利息簡單計算會是 Senior Pool 的 2.25X((36% / 20%) / (64% / 80%))。相對的,在違約發生時,Backer 的所有資金都會優先償還 Senior Pool。

When Default Happens

在違約發生時,GoldFinch 的設計主要以三個層面來保護 Lender:

Backer 20% 的資金全數會先拿來賠償 Lender

Borrower 提供的實體抵押品會被全數清算償還 Lender

相關法律追訴

以 GoldFinch 的模型來看,因為一筆放款不會超過單一資金池 20% 的比例,加上還有 Borrower 提供的實體抵押品可以清算,如果只是非系統性風險的違約,投資在 Senior Pool 的 Lender 的本金是相對另外兩個平台較有保障的。

鏈上信貸的優勢

高額報酬

在非足額抵押中,因為借款方不需要超額抵押,報酬必須提高才能彌補用戶所承擔的超額風險(風險貼水)。以 TrueFi 的 USDC 池為例,借款人本身支付的利息約為 9.08%,再加上平台額外發放的治理代幣 TRU 獎勵 9.52%,整體放貸的 APY 高達 18.6%。

鏈上信貸平台利息整理

高資金效率

上述提到,這些鏈上信貸平台的借款方多數為機構,包含 Market Makers、Hedge Funds 等等,對於這些進行造市策略、套利交易的借款人來說,策略報酬可能可以穩定做到 15-30%+,在這情況下,如果能透過提供少量甚至無抵押品借款來提升資金效率,機構整體的淨報酬能進一步往上提高。

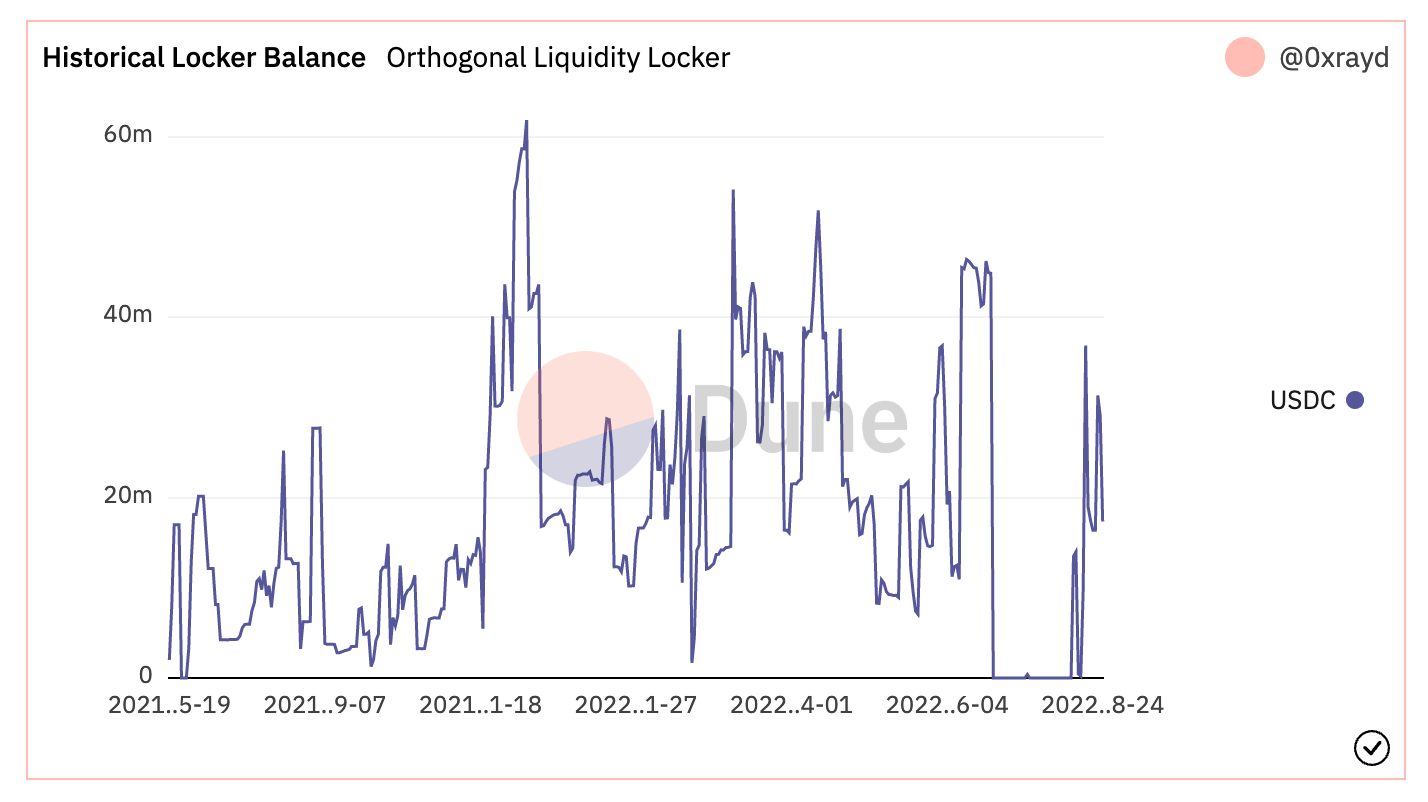

分散風險

鏈上信貸平台通常會同時有 10-20 個 Outstanding Loans,每個 Loan 會對應到不同的借款方(機構),等於是一定程度上分散了風險。分散風險最大的好處是能夠規避「非系統性風險」,讓雞蛋(資金)不要放在同個籃子裡,當某家機構因為自身的不當操作導致還不出錢的狀況發生時,至少其他的資金還是安全的。

圖

上述刻意留白的部分是 Diversification 並無法規避所謂的「系統性風險」,如今年五月份的 LUNA/UST 事件,表面上只是 LUNA 生態系歸零,但實際影響的層面包含到投資 LUNA/UST 的機構(3AC、Celcius),和借款給這些 Hedge Fund 的上手們也會因為連鎖反應而變得 Insolvent。

鏈上信貸的風險

違約風險

鏈上信貸最大的風險就是違約風險,即借款方不願意償還。在以上三個平台設計中,TrueFi、Maple 主要是依靠 Staker 提供第一層的 First-Loss Capital,而 GoldFinch 則是直接切分出了 Junior Tranches 的 Backer 來保障 Lender 的資金。然而,在市場發生極端情況導致借款人發生違約情形時,Lender 的本金還是會承受一定程度的風險。

目前三個平台中,只有 Maple 的 Orthogonal Pool 在今年六月發生過一起金額為 $10M 的違約事件。違約的公司是 Babel Finance,一家和 3AC 有生意往來的資產管理公司。這次違約大約造成 Lender 4% 左右的本金損失,並造成了 Orthogonal Pool 為期約 2 個月的小型擠兌。

整體來說,因為 Maple 的分散風險做得較好,且該池子放款的都是較為知名的做市商,並沒有造成用戶太大的損失,但在此次事件中我們仍能看到,在高年化報酬的背後,鏈上信貸的違約風險是確實存在的。

智能合約風險

和所有 DeFi Project 一樣,既然在鏈上,這些借貸平台一樣會有智能合約上的風險。

目前看來,鏈上信貸平台的智能合約相對單純,對於 Lender 來說,大部分平台的做法是會根據該 Lender 進入時整體 Pool 的價值(包含利息收入)和初始總投入資金計算出一個 Share Price,再根據這個 Share Price 去 Mint 出對應數量的 LP token 給 Lender 作為放款憑證,而 Share Price 會根據借款人還款後的利息收入不斷疊加上去。對於 Borrower 來說,則單純是經由平台 Whitelist 過後可以從合約中直接 Withdraw Fund。

合約的架構相對單純,且上述提到的三家平台都有經過被審計過,雖然仍可能有未知的合約上的風險,但智能合約風險在投資於這類型平台的整體風險的佔比較小。

鏈上信貸的下一步

增加抵押品

雖然鏈上信貸最一開始的出發點便是想要解決 DeFi Lending 的低資金效率,但目前看來平台放出去的大部分貸款是完全沒有抵押品的。對於大部分用戶來說,在違約發生時並沒有足夠的保障。我們認為增加抵押品是創新和安全之間的一個中繼點,而抵押品在未來也不應僅限於加密貨幣,如 GoldFinch 上的 Borrower 般提供公司實體的資產作為抵押也是一個很好的方式。

增加法律追訴的途徑

也許是因為鏈上信貸的歷史不夠長,加上違約的事件至今為此也只有一起,大部分平台對於法律訴訟這塊似乎仍沒有太完善的規劃,也不一定有完整的法律追訴途徑。對於 Lender 來說,在違約發生時容易求助無門。我們認為隨著生態系的擴大,鏈上信貸勢必要對違約後法律追訴的途徑有更明確的規劃,減少項目方和 Lender 之間的資訊不對稱。

提升信用評分機制

在信用評分的機制上,目前大部分的鏈上信貸平台仍較為中心化。以 TrueFi 和 Maple 來說,借款方都是需要和項目方、中介方 (Pool Delegate) 提出申請並通過審查後才能進行借款,但對於 Lender 而言,似乎只有相信項目方一個選項,而對於借款方沒有太多額外的資訊。

在未來,隨著鏈上的身份 (DID) 能夠更好地被驗證,我們能有更多資料來更好地描繪出借款方的信用輪廓,並以此建立相關的信用評分標準。在目前,我們已經能看到如 Spectral Finance 正在建立一個鏈上的信用評分系統,以及 X-Margin 正在打造一個鏈上的 credit oracle,透過零知識證明讓參與交易的公司保持匿名等成功案例,我們相信鏈上的信用評分機制將被更好地建立並使用。

與實體經濟掛鉤

在這篇由 Bain 和 Google 共同完成的研究中指出,在東南亞國家中,有高達 70% 的成年人沒有銀行帳戶,更有高達 80% 的中小企業需要借款,但缺乏可負擔的資金來源。事實上,許多新興市場國家都因為缺乏可接觸的金融機構,而必須付出高額的利息來取得私人的信貸。

這些中小企業的信用評分固然不比已發展國家的公司來得高,但造成高額利息的主要原因仍是供給和需求失衡。如果我們能透過 DeFi 建立一個完善的信貸機制,並串接這些高網路覆蓋,但缺乏信用借款的人口,我們能夠讓市場處於一個更好的均衡點,進而提高整個金融體系的經濟效率。

Summary

我們相信鏈上信貸是一個格局極大,且有機會能夠出圈,串接到整個世界的市場。其目前還處於非常早期的階段,且仍有著上述提到許多能改善的問題。然而,我們相信一旦這些問題被成功解決,鏈上信貸有機會帶領 DeFi 再次迎來下一個快速成長的曲線。