2020 年隨著整體加密貨幣市場市值水漲船高,DeFi Summer 也隨之來臨。Uniswap、Compound、AAVE 等協議讓大眾開始意識到去中心化金融 (DeFi) 的創新之處,吸引了大量的 Crypto 用戶採用並且累積了巨大的 TVL,我們稱這些為『Layer 1 DeFi』協議,而他們所發行的 Token 也在上個 Cycle 價格飛漲。好景不長,隨著市場逐漸降溫,TVL 和 Token 價格都大幅下降。除了市場原因外,這些 Token 大部分只具有治理功能 (Governance Token),而不具有經濟上的利益像是分配 Revenue 的權利,對持幣者來說代幣幾乎沒有價值。

在傳統股權架構下的公司,很重要的利潤分配方式便是透過分配股息 (Dividends)。如果我們將每個 DeFi 協議都看作一間獨立公司的話,協議的 Revenue 也應該要透過類似股息的方式分配給用戶,才能創造出一個對於代幣的 hard demand:對於未來現金流分配的預期。事實上,許多協議也意識到這個問題,在 Tokenomics 中開始加入了分配收入的機制,如使用 Revenue 去市場上回購代幣(降低市場供給),或是用戶可以質押代幣來領取一定比例的 Protocol 收入等。

VeModel and Layer 2 DeFi

由 Cruve Finance 提出的 veModel (vote-escrowed model) 是目前最成功的代幣模型。在 veModel 中,用戶可以透過將代幣鎖倉一段時間,來獲得 Protocol 收入分成、增加流動性挖礦獎勵 (Liquidity Booster),以及治理權尤其是挖礦獎勵的分配權。

veModel 將代幣透過鎖倉賦予多個權利,但代幣持有者的這些權利不一定能有效地被使用,因此就產生一種新的協議,將代幣集合起來並最大化這些權利,以提升代幣持有者的經濟升入,以及讓協議中的其他角色 (像是流動性提供者) 能增加獲益,最成功的案例就是基於 Curve 的 Convex Finance。

我們將這種完全基於一個 Layer 1 DeFi 的協議稱呼為『Layer 2 DeFi』。這篇文章,我們將更深入探討 Layer 2 DeFi 協議的特點以及未來潛在的發展。

Curve and Convex

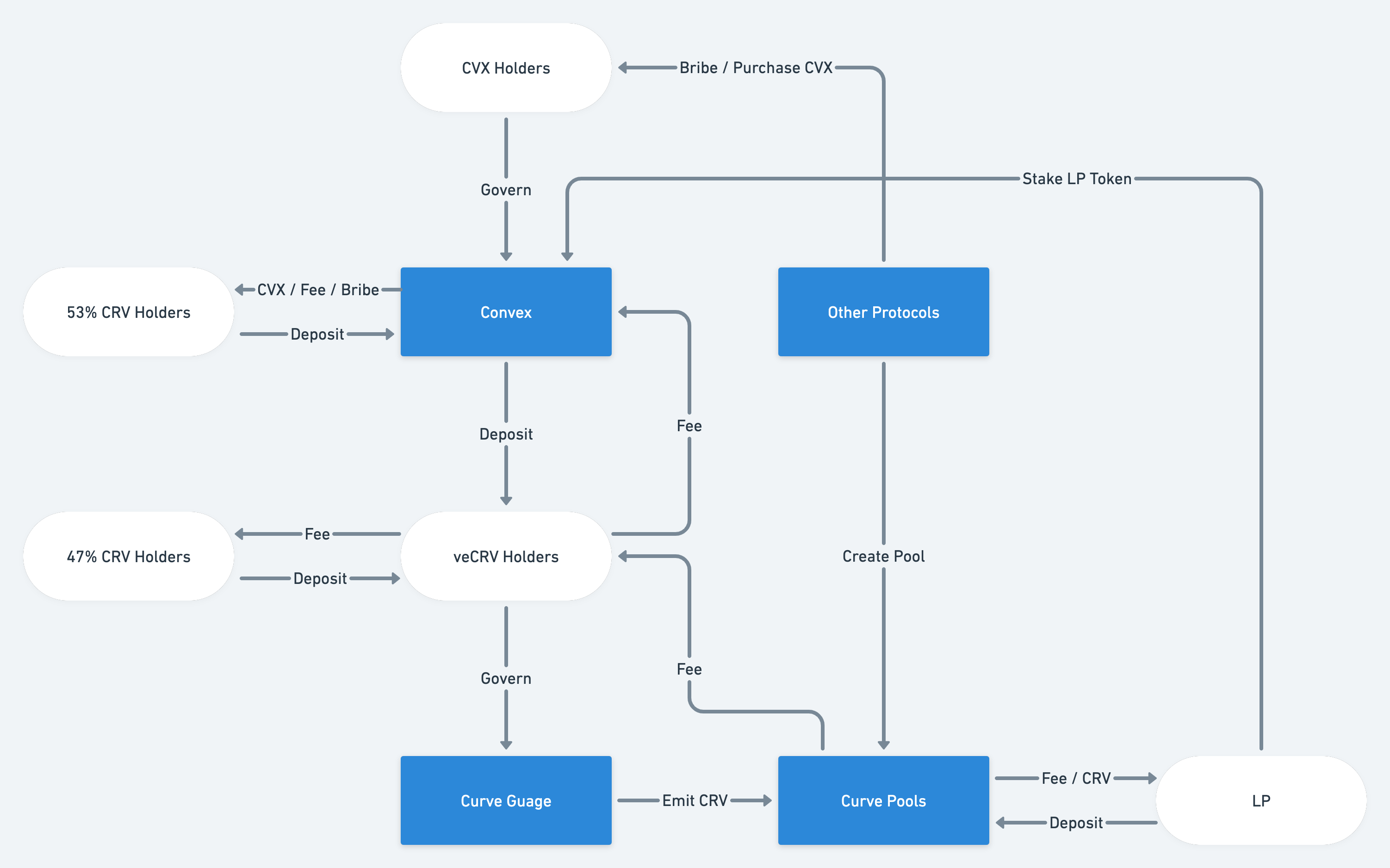

Curve Finance

Curve 是一個專注於相似資產 (e.g. USDC and USDT) 交易對的 AMM 協議,其最為人知的是高深度的穩定幣流動池。

在 2020 年 8 月 Curve 推出了其治理代幣 CRV 以及 veModel,在 CRV 的代幣設計中,用戶可以透過鎖倉 CRV 一定長度的時間(1-4 年)獲得 veCRV,而 veCRV 的持有者能夠對每一週的 Gauge Weights 進行投票,進而決定每週新發放的 CRV 會分配給哪些流動池作為獎勵。越多 veCRV 持有者為某個流動池投票,該流動池整體的 APY (Fee + CRV 獎勵) 就越高,便可以吸引更多 LP 進來提供流動性,進一步加深流動池深度,形成正向循環。因此,”Curve War” 便隨著 Curve veModel 的出現開始。

Curve War

初期以 Yearn Finance 為首的機槍池協議在 Curve War 中拔得頭籌,Yearn 首先推出了 yveCRV,透過將用戶的 CRV 在 Curve 上鎖倉,並將獲得的 CRV 獎勵複投,以此來取得大量的 veCRV (Gauge Weights 投票權)。這樣做的好處是,Yearn 可以使用這些投票權將每週 CRV 獎勵導流到 Yearn 旗下使用 Curve Pool 的 Vaults,以增加其 APY。這也讓其他協議開始效仿,搶奪 veCRV 的 Curve War 便正式展開。然而,根據 Dune 的數據可以看到,Curve War 在另一個協議 Convex Finance 推出後情勢大變。

Convex Finance

Convex 是專為 Curve War 打造的 DeFi 協議,其主要機制是 CRV 可以在 Convex 質押並獲得 cvxCRV 作為憑證。對 CRV holders 來說,持有 cvxCRV 不但能獲得一樣的 Fee rewards,還可以得到 Convex 的治理代幣 CVX 作為獎勵。藉此 Convex 獲得大量的 veCRV,可以決定 Gauge Weights 也就是 CRV Reward 會分配到哪個 Pool。而對 Liquidity Provider 來說也可以將流動性鎖在 Convex,就算不用持有 veCRV 也可以獲得 2.5 倍獎勵的 Liquidity Booster。這個創新機制讓 Convex 在一推出就獲得了大量的 CRV 和 Curve 流動性,硬生生將 Yearn、StakeDao 等協議比了下去。

而有了這些投票權後,Convex 更進一步透過複製 Curve 的 veModel,即用戶透過鎖倉其治理代幣 CVX 才能獲得 Convex 上的投票權,而 Convex 的投票權最終才會決定 Curve 上的流動性獎勵該如何分配。換言之,Convex 將 Curve 的投票權再次分配,造就了掌握了 Convex = 掌握了 Curve 的現象。

Convex War

目前 Curve 的總挖礦獎勵約為每週 3.72M CRV,按照 2022/8/10 幣價 1 CRV = $1.25,也就等於 $4.65M / week,這樣高額的流動性獎勵分配到哪個 Pool 都可以大幅提升其 APY。Convex 目前控制約 57% 的 Curve voting right,加上根據 Votium 的數據,一個 CVX 約 = 5.71 個 veCRV 的投票權,這些數據可以佐證掌握 Convex 就能掌握 Curve 的流動性獎勵。

從去年開始,我們可以看到如 Frax、Abracadabra 等算法穩定幣協議開始對 CVX 持有者展開賄賂(使用 Votium 等平台),或是使用 Treasury 資金直接購買 CVX,都是為了增加其 Pool 的 CRV 獎勵進而提升 APY 和流動性。

Balancer and Aura

Balancer 是另外一個許多人採用的 AMM 協議,其在 2020 年 6 月推出代幣 BAL 後,協議的代幣模型沒有太多更新,直到今年上線新的 veBAL。veBAL 主要的機制和 veCRV 大部分相同,不同的是用戶鎖倉的是 Balancer 中 80/20 BAL/ETH 的 BPT 代幣(一種 LP token),鎖倉期間也較 Curve 短為 1 週到 1 年。

veBAL 的持有者有著和 veCRV 持有者類似的權利像是:

投票決定每週新排放的 145,000 BAL 的分配

獲得最多 2.5x 的 BAL Liquidity Booster

獲得 75% 的 Balancer 收入(以 bbaUSD 形式)

Aura Finance

很快的就出現基於 Balancer 的 Layer 2 DeFi 協議 Aura Finance。其機制類似於 Convex,用戶透過鎖倉 BPT 或 BAL 到 Aura 上換取 auraBAL,能夠獲得一樣的 Balancer 收益分成,以及額外的 Aura 代幣獎勵。對於 Liquidity Providers 來說,到 Aura 上面提供流動性能夠獲得 2.5x 的 BAL 獎勵 (Liquidity Booster)。簡單說,Aura 之於 Balancer 即為 Convex 之於 Curve。

Aura 目前大約上線一個半月,持有的 veBAL 約佔了整體 voting power 的 26.5%。從整體 veBAL 的代幣分佈看來,Aura 在 Balancer Layer 2 的賽道還沒有看到對手,可以預期 Aura 將佔有的 veBAL 會繼續增加。

Layer 2 DeFi is only on veModel?

根據以上 Convex 和 Aura 的例子,可以看到 Layer 2 DeFi 目前都是基於採用 veModel 的 Layer 1 DeFi。使我們不禁有個疑問,所有 Layer 2 DeFi 都必須基於 veModel 嗎?

大部分的 DeFi 協議都有發行代幣。以只有最簡單的治理功能的代幣來說 (e.g. UNI),如果治理提案涉及金額很大,例如要決定 Treasury 要將一個 $1M 的 Grant 發給誰,這就很有可能產生賄賂 (Bribe)。假設賄賂是可被接受的,而如果有人能收集很多治理代幣 (投票權),就可以有較高機率獲得這筆賄賂金。但很多治理代幣具有 Delegate 功能,其實只要賄賂有較多投票權的 Delegate 就可以了。

但如果代幣有鎖倉功能,且必須鎖倉後才能獲得投票權,且投票權無法 Delegate 給其他人 (e.g. veCRV),那就必須透過一個合約收集代幣再鎖倉才能達到收集投票權。而投票權所能分配的利益約大,就越有誘因使人來做這件事,也就促使 Layer 2 DeFi 產生。

整理以下我們認爲是 Layer 2 DeFi 的構成要件:

基於一個 Layer 1 DeFi,這個 DeFi 被越多其他協議採用則條件越充分

該 Layer 1 DeFi 有發行治理代幣,且必須將代幣鎖倉後才能獲得治理權

能透過治理權分配經濟利益,這個利益必須足夠大且可持續,像是如何分配流動性挖礦獎勵

veModel 很明顯能符合以上要件,但如有符合以上條件的其他代幣模型,很有可能也會產生 Layer 2 DeFi 協議。另外 Layer 2 DeFi 如掌握太大的投票權,就變成一個中心化的實體掌控 Layer 1 DeFi 並對它有負面影響。所以 Layer 2 DeFi 勢必要發行治理代幣,將投票權再次的去中心化。

Layer 2 DeFi on ?

目前除了 Curve、Balancer 之外,還有其他協議可能產生基於其上的 Layer 2 DeFi 嗎?

Layer 2 on MakerDAO

MakerDAO 是目前最大的去中心化穩定幣 DAI 的發行者。其有發行治理代幣 MKR,並具有治理權並需要將 MKR 存入 Voting Contract 才能參與治理,除此外沒有其他權利。MakerDAO 收取的 Stablility Fee 主要用於支持協議的開發與維護。MakerDAO 沒有流動性挖礦,也比較少發 Grant,所以比較少直接涉及大筆金額的 Proposal,但還是有隱含價值的 Proposal 像增加新的 Colleteral Asset。

我們認為可能有 Layer 2 on MakerDAO,但其所捕獲的利益較低,且沒有穩定的收益,所以產生的機率較低。且官方有提供 Delegate 功能,如果想推行某個 Proposal,可以遊說甚至賄賂 Delegate 就可以。

Layer 2 on AAVE

AAVE 是目前最大的去中心化借貸平台。其有發行治理代幣 AAVE,並具有治理權但不需要鎖倉就可以參與治理。AAVE 具有鎖倉功能但其目的是將 AAVE 存入 Safety Module,用於在 Protocol 發生問題導致流動性提供者損失時可用於賠償 (Shortfall Events),最多使用其中的 30% 進行賠償,這是 Staker 必須承擔的風險。而相對的 Stakers 會獲得 Safety Incentives 也就是額外的 AAVE 獎勵和協議收入。另外 AAVE 過去曾有流動性挖礦,但目前則沒有。綜合以上,我們認爲如 AAVE 維持目前的 Tokenomics 應該就不會有 Layer 2 on AAVE。

Layer 2 on Uniswap

Uniswap 是目前最大的 DEX。其有發行治理代幣 UNI,並具有治理權但其不需要鎖倉就可以參與治理。Uniswap 並沒有鎖倉功能,且協議目前沒有收 fee。Uniswap 目前沒有流動性挖礦。根據 Uniswap 目前的 Tokenomics 應該不會有 Layer 2 on Uniswap。只是 UNI hodlers 有權利啟動 Fee Switch,也就是開始收 fee,以及分配 Community Treasury 內的 UNI 總計為 43% 的總發行量。目前 Uniswap 社群正在討論未來的代幣模型,勢必會提出新的機制來分配協議收入和分配 UNI 代幣。UNI Holders 在未來有權利將 UNI 轉為類似 veModel,而就有可能產生 Layer 2 on Uniswap。

Layer 2 on Perpetual Protocol

Perpetual Protocol 是目前最大的永續合約 DEX 之一,其有發行治理代幣 PERP 目前主要的功能為質押獲得獎勵、治理權,且其質押後可以獲得較高的 Referral Reward。Perpetual 在這個月正式宣布 vePERP 即將上線。vePERP 規劃的主要功能有三個:決定 Referral Reward、決定 Liquidity Mining 的權重、以及獲得更高的 LM Reward 和協議收入分成。有很高的可能會產生 Layer 2 on Perpetual Protocol。

還可以有一個特別玩法,由於推薦人必須要持有 vePERP 才能取得更高的 Referral Reward,因此可以如有 Layer 2 來串接 vePERP holders 跟旗下有很多 Trading Volume 的推薦人,推薦人不用持有 vePERP 也可以增加 Reward,並讓 vePERP holders 分成也增加其收益。

Layer 2 on Protocols with veModel

許多新的 Protocol 也採用 veModel 像是 Ribbon Finance,那就有很高機率產生基於其上的 layer 2 DeFi 協議。已經有一些平台像是 Hidden Hand 可以讓賄賂 (Bribe) 投票權變得更方便。要注意 Curve、Balancer 被許多其他協議作為主要的流動性池或基礎設施,所以這些協議有很高的誘因取得更多的投票權來引導流動性獎勵。反過來說,如果Layer 1 DeFi 本身沒有其他協議採用,Layer 2 存在的必要就降低。

Summary

『Layer 1 DeFi』協議所謂的治理權很大一部分就是其 Treasury 的治理權。Treasury 主要包含預計分配給 Community 的代幣和協議的收入,對很多 Layer 1 DeFi 協議來說這是很大筆的金額。veModel 針對如何進行 Treasury 的治理給出一個可行的答案,將要給 Community 代幣有效率的分配給協議使用者,並持續的讓協議成長。並讓代幣持有者願意鎖倉已獲得收入分成和治理權,且獎勵長期的鎖倉者。

但很多代幣持有量不大的代幣持有者並不會積極參與治理,也沒有提供流動性導致 Liquidity Booster 的權利被浪費。Convex、Aura 這些 『Layer 2 DeFi』協議的出現很好的解決了這些問題,讓所有透過他們鎖倉的治理權全都被使用到,也讓 LP 不需要持有代幣也可以享有 Liquidity Booster。並且這些 Layer 2 會發行治理代幣讓治理權再次去中心化。我們相信未來會有更多 DeFi 協議採用 veModel 或類似的機制來處理 Treasury 治理權,而就會產生更多的 Layer 2 DeFi 協議。